I v této zvláštní a ekonomicky nejisté době pro výživné stále platí, že jeho (trvalé) snížení nelze řešit předběžným opatřením a musí být upraveno meritorním rozhodnutím soudu (například soud schválí dohodu rodičů). Předpokladem pro snížení výživného je změna poměrů. Vzhledem k tomu, jaké dopady vládní nařízení mají na OSVČ, podnikatele, ale i zaměstnance, je změna poměrů u obou rodičů bez jejich zavinění pochopitelná. Otázkou ale je, jak se soudy postaví k otázce, zda se jedná o změnu trvalou (odůvodňující změnu rozhodnutí) nebo dočasnou (ta důvodem pro změnu rozhodnutí být nemůže). Na druhou stranu je třeba stále myslet na to, že potřeby dítěte tu jsou a zůstaly v některých ohledech neměnné, v některých ohledech se dokonce zvýšily (vybavení na distanční výuku jako notebook, smartphone, konektivita, ale i stravování a energie) a současně poklesly možnosti a schopnosti pečujícího rodiče kvůli zajišťování distanční výuky osobní péčí o dítě ve své původní pracovní době. Pokud je dítě ve střídavé nebo společné péči, nebo mají rodiče rozšířený styk i na školní dny, mají i tyto výdaje oba rodiče.

Výživné placené povinným rodičem – obecně je částka výživného považována za částku, která má se zohledněním péče a výše příjmů platícího rodiče vystačit na pokrytí veškerých potřeb dítěte. S výživným by tedy mělo být hospodařeno tak, aby pokrylo i mimořádné výdaje dítěte. Současně by měly být ponechány finanční prostředky na pokrytí potřeb dítě i v čase platícího rodiče. Protože i platící rodič má nemalé výdaje s dítětem při realizaci styku/rozšířeného styku/péče. Jinými slovy, i když u rodiče dítě tráví např. jen 21 % času (víkendy a polovinu prázdnin), stejně mu musí zajistit část potřeb jako pečující rodič.

Výživné od pečujícího rodiče – není při výlučné péči rodiči stanoveno ani jím placeno. Pečující rodič zpravidla do určitého věku dítě saturuje platbu výživného zejména svou péčí. Od určitého věku dítěte by podle svých možností měl i tento rodič určité % ze svého pomyslně platit dítěti do jeho měsíčního rozpočtu na úhradu potřeb. Nicméně výše a způsob plnění vyživovací povinnosti je plně v kompetenci pečujícího rodiče bez vykonatelné povinnosti. U společné nebo střídavé péče může být výživné rodičům stanoveno. U střídavé péče se se stanovením výživného oběma rodičům setkáváme poměrně běžně, u společné péče výživné stanoveno rodičům zpravidla nebývá.

Platby nad rámec výživného – jsou platby, které jsou dobrou vůlí druhého (platícího) rodiče.

Změna výše výživného – Pokud nemáte na platbu výživného ve stanovené výši, komunikujte s druhým rodičem! (vysvětlete mu situaci, požádejte o snížení/odložení plateb – což ale neznamená, že neuhrazená částka je prominuta, naopak, je nadále vymahatelná, a to i exekučně – např. podmínka návrhu pro nárok na náhradní výživné)

Nepřestávejte v řádném hrazení výživného, byť v mírně nižší výši (ať již se souhlasem druhého rodiče, nebo bez něj)!

V případě, že se dohodnete na trvalém snížení výživného, i tak je potřeba do podání návrhu na soudu platit výživné v plné částce s tím, že druhý rodič vám sjednaný rozdíl např. vrátí.

Pokud jste přišli o práci, komunikujte. Zkuste s druhým rodičem rozdělit péči šířeji. Rozhodně to však neznamená, že automaticky můžete platit výživné jinak! Je třeba dohody, kterou schválí soud, anebo rozhodnutí soudu na návrh!

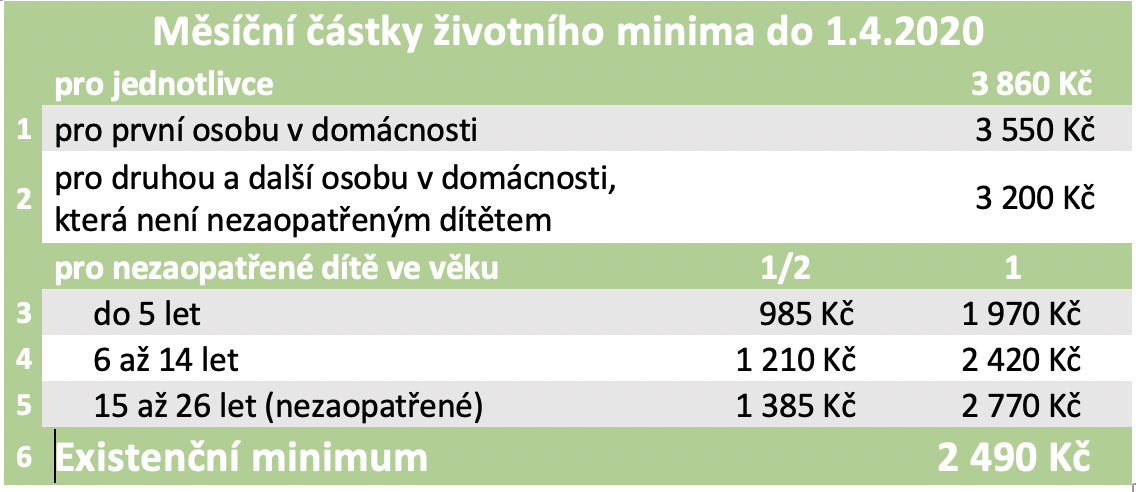

Potřeby dítěte – Minimální ale ani maximální měsíční výše výživného není stanovena. Kolik tedy je optimální výše? Inspirovat pro minimum se můžeme např. u částek životního minima, které dítěti určitého věku zajišťuje výživu a ostatní základní osobní potřeby. Dítě má rodiče dva. Každý z nich by tedy měl nad rámec zajištění bydlení zajistit dítěti min. polovinu částky životního minima na výživu a základní potřeby. Pro dítě v prvním stupni základní školy by to mělo být minimálně 1 210 Kč od každého rodiče.

Zdroj: https://www.mpsv.cz/web/cz/zivotni-a-existencni-minimum-od-1.-dubna-2020

Níže přikládám doporučení od Unie rodinných advokátů, kde toto doporučení připravili advokáti ve spolupráci se soudci.

Výživné v době pandemie[1]

I době nouzového stavu stále platí všechny druhy vyživovací povinnosti, soudních rozhodnutí a dohod o výživném. Dočasné snížení příjmu po dobu nouzového stavu, ba dokonce ani úplný výpadek za dobu tří týdnů až dvou měsíců není důvodem pro změnu soudního rozhodnutí. Minimalizovat škody a zabránit následným soudním i jiným sporům lze například následujícím způsobem:

Vlídné doporučení pro povinné rodiče:

- Zvažte, jaké výživné jste schopni aktuálně platit (například snížené na 80 % či na 60 %).

- Nepřestávejte v řádném hrazení výživného, byť v mírně nižší výši.

- Napište druhému rodiči slušný informační mail, informujte ho o aktuálním poklesu příjmu, poproste ho o trpělivost a pochopení a dodejte informaci o dočasném snížení výživného a slib, že jakmile se situace zlepší, vrátíte se k původně placené částce.

- Zvažte možnost jiného protiplnění pro dítě (větší péče, naturální plnění, pomoc s výukou a domácími úkoly apod.).

Vlídné doporučení pečovatelům oprávněných dětí: Mějte pochopení pro aktuální nouzovou situaci. Vydržte, zdržte se stížností na OSPOD, lamentací na druhého rodiče a návrhů na výkon rozhodnutí či exekuci.

[1] http://www.uracr.cz/koroporadna – Unie rodinných advokátů obnovila s nouzovým stavem a s ním souvisejících omezení „koroporadnu“. Máte-li akutní dotaz týkající se stávající situace v rodině, můžete se emailem obrátit na koroporadna@uracr.cz.